இந்தியாவில் வங்கித் துறைக்கு நீண்ட வரலாறு இருக்கிறது. வெள்ளையர்கள் இந்தியாவை விட்டுச் சென்ற பொழுது இந்தியா பல்வேறு துறைகளில் மிகவும் பின்தங்கி இருந்தது. அதை முன்னேற்ற வேண்டிய பொறுப்பு அரசுகளிடம் இருந்தது. ஆனால் செயல்படுத்த வேண்டிய நிதி ஆதாரம் உள்ள வங்கித் துறை தனியார் வசம் இருந்தது. ஆகவே வங்கிகளை அரசுடைமை ஆக்க வேண்டும் என்று எங்களைப் போன்ற தொழிற்சங்கங்கள் போராடினோம். ஆனால் காங்கிரஸ் அரசாங்கம் இதற்கு செவிமடுக்கவில்லை. 12 மாநிலங்களில் நடைபெற்ற தேர்தல்களில் நாட்டில் நிலவிய வறுமையின் காரணமாக காங்கிரஸ் கட்சி தோல்வி அடைந்தது. அதன் பின்பு அரசியல் நிர்பந்தம் காரணமாக வங்கிகள் 1969ல் இந்திராகாந்தியால் அரசுடைமை ஆக்கப்பட்டன. இந்த 39 ஆண்டுகளில் வங்கித்துறை மிகப் பெரிய வளர்ச்சி அடைந்தள்ளது, வைப்புத் தொகை ஏறக்குறைய 27 லட்சம் கோடியாக உயர்ந்துள்ளது. இவ்வாறு மக்களின் பணத்தில் இயங்கும் வங்கித் துறை கடந்த பத்தாண்டுகளில் மிகப் பெரிய நெருக்கடியைச் சந்தித்து வருகிறது. இதற்கு முக்கியக் காரணம் வராக்கடன் தான். வராக்கடன் செலுத்தாதவர்கள் ஏறத்தாழ அனைவருமே பெரிய பெரிய தொழில் நிறுவனங்கள்தான். சாதாரண மக்கள் தாங்கள் வாங்கிய கடனை பெரும்பாலும் நேர்மையாகவும் நாணயமாகவும் திரும்பச் செலுத்திவிடுகின்றனர். ஆனால் பெரிய தொழில் நிறுவனங்களை நடத்தும் தொழிலதிபர்கள் யாரும் வாங்கிய கடனைத் திரும்பச் செலுத்துவது இல்லை. இதில் இன்னொரு கொடுமையான விஷயம் என்னவென்றால் இவர்களுக்கு அளிக்கப்படும் கடன் தொகை அனைத்தும் வங்கிகளில் சேமிக்கப்படும் பொதுமக்களின் பணத்தில் இருந்து அளிக்கப்படுகிறது. அந்தப் பணத்தில் தொழிலதிபர்களின் சேமிப்பு மிகவும் குறைவுதான்.

இந்திய வங்கிகளில் மொத்த வைப்புத் தொகை ஏறத்தாழ 26 லட்சம் கோடி ரூபாய். இதில் 25 லட்சம் கோடி ரூபாய் சாதாரண பாமர நடுத்தர மக்களின் பணம். அவர்கள் சிறுகச் சிறுக கஷ்டப்பட்டு சேகரித்த பணம். ஆனால் இவர்களின் சேமிப்பை கடன் என்ற பெயரில் வங்கிகளிடம் இருந்து அனுபவிப்பது பெரிய தொழில் நிறுவனங்கள். கடன் விகிதத்திலும் இவர்கட்கு மிகப் பெரும் சலுகை காட்டப்படுகிறது. இந்தியாவில் கல்விக் கடன் மற்றும் சிறு நடுத்தர தொழில் நிறுவனங்களுக்கும் அளிக்கப்படும் கடனுக்கான வட்டி விகிதம் 14% தான். ஆனால் தொழிலதிபர்களுக்கு தொழில் கடன் என்ற பெயரில் 7% வட்டி விகிதத்தில் அளிக்கப்படுகிறது.

சுருக்கமாகச் சொல்வதானால் இந்திய வங்கித் துறை சாதாரண பாமர மக்களிடம் இருந்து பெருமளவில் வைப்புத் தொகையை பெற்று பெரும் தொழிலதிபர்களுக்கு தொழிற்கடன் என்ற பெயரில் நூற்றுக்கணக்கான கோடிகளைக் குறைந்த வட்டி விகிதத்தில் கடன் அளிக்கிறது.

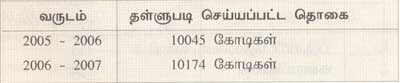

இவ்வாறு மிகக் குறைந்த வட்டி விகிதத்தில் பல்லாயிரக் கணக்கான கோடிகளைப் பெறும் தொழில் நிறுவனங்கள் அந்தப் பணத்தையும் திரும்பச் செலுத்துவது இல்லை. இந்திய வங்கிகளில் மொத்த வராக்கடன் ஒரு லட்சம் கோடிக்கு மேல் உள்ளது. வர வேண்டிய ஒரு லட்சம் கோடிக்கு மேற்பட்ட தொகைகளுக்கு வட்டி விதித்தால் அதுவே வருடம் பத்தாயிரம் கோடி வரும். மேலும் அரசு வராக்கடனை வசூல் செய்வதற்குப் பதில் அதனைத் தள்ளுபடி செய்வதில்தான் அதிக முனைப்பு காட்டுகிறது. ஒவ்வொரு வருடமும் கடனையும் அளித்துவிட்டு வராக் கடனையும் தள்ளுபடி செய்வதற்கு நிதி ஒதுக்கும் அரசுகளின் ‘கொள்கையை’ என்ன வார்த்தைகளில் விவரிப்பது என்றே தெரியவில்லை. இந்த ஆண்டு மட்டும் வராக்கடன் தள்ளுபடிக்கு என்று மொத்தம் 10174 கோடியை அரசு ஒதுக்கீடு செய்துள்ளது.

வராக்கடனில் மொத்தம் மூன்று வகைகள் இருக்கிறது.

1. வராக்கடன் தள்ளுபடி செய்யப்படுதல்

இந்த நிலையில் வங்கிகளில் கடன் வாங்கிச் செலுத்தாத நிறுவனங்களுக்கு அரசே கடனைச் செலுத்த தேவையில்லை என்று கூறி தள்ளுபடி செய்துவிடும். ஒவ்வொரு வருடமும் குறிப்பிட்ட தொகையை அரசு இதற்கென ஒதுக்கீடு செய்யும்.

2. வங்கிகளில் கடன் செலுத்தாத நபர்கள் மீது வழக்கு தொடுத்தல்

வங்கிகளில் கடன் வாங்கிச் செலுத்தாத நிறுவனங்கள் மீது தீர்ப்பாயத்தில் அல்லது லோக் அதாலத்தில் வழக்குத் தொடுத்து தீர்வு எதிர் நோக்குவது. ஏறத்தாழ ஒரு லட்சம் கோடிக்கு மேற்பட்ட தொகை இவ்வாறு கடன் திருப்பிச் செலுத்தாமல் வழக்குத் தாக்கல் செய்யப்பட்டு இன்னும் முடிவு கிடைக்காமல் இழுத்தடிக்கப்பட்டுக் கொண்டுள்ளது.

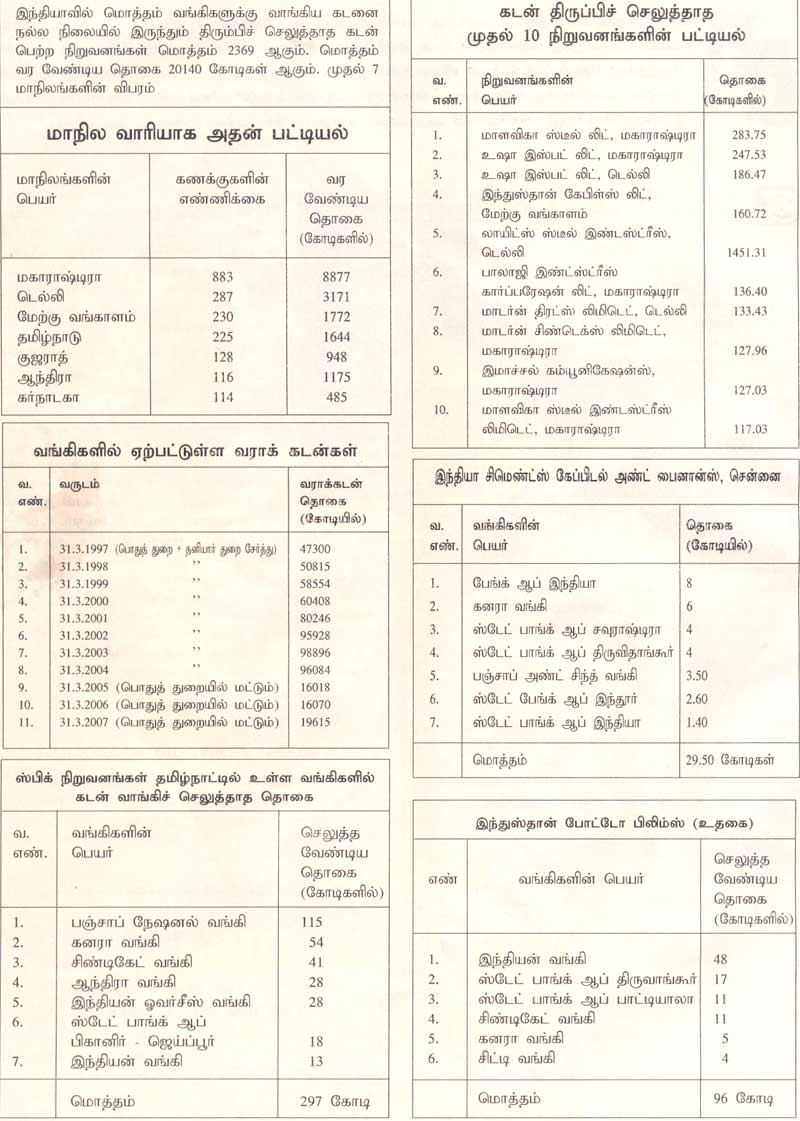

எடுத்துக்காட்டாக, கடன் வசூல் தீர்ப்பாயத்தில் 75441 கணக்குகளில் 120559 கோடி (ஒரு லட்சத்து இருபதாயிரத்து ஐநூற்றி ஐம்பத்து ஒன்பது) ரூபாய் கடன் தொகை வராக்கடன் வசூல் கோரி வழக்குத் தாக்கல் செய்யப்பட்டுள்ளது.

3. இந்த இரண்டு நிலை போக இன்னும் சில நிறுவனங்கள் மிக நல்ல நிலையில் இருந்தும் கொடுக்க மறுக்கின்றன. இவைகள் வசூல் செய்ய அரசு எந்தவித நடவடிக்கையும் எடுப்பதில்லை.

வாங்கிய கடனை நல்ல நிலையில் இருந்தும் திரும்பச் செலுத்தாதவர்கள் வங்கி மீது எவ்வித நடவடிக்கையும் எடுக்கப்படுவதில்லை. வழக்கு, இழுத்தடிப்பு, தீர்ப்பாயம் என்றே காலத்தை ஓட்டிவிடுகின்றனர். இதற்கு ஒரே தீர்வு வங்கியில் வாங்கிய கடனைத் திரும்பச் செலுத்தாத நிறுவனங்களின் இயக்குனர்கள் மீது கிரிமினல் வழக்கு பதியப்பட்டு அவர்கள் கைது செய்யப்படுவதுதான். ஏனென்றால் சாதாரண பாமர மக்கள் சிறுக சிறுக சேமித்து வைத்த பணத்தை இவர்கள் வாங்கி விட்டுச் செலுத்தாமல் ஏமாற்றுகின்றனர். ஒன்றல்ல, இரண்டல்ல லட்சக்கணக்கான கோடிகளில்.... இது ஒரு மிகப் பெரிய பொருளாதாரக் குற்றம். நாட்டின் மிகப் பெரிய வங்கித் துறையையும், பொருளாதாரத்தையும் நிலை குலைய வைக்கும் குற்றம். சாதாரண ஜனங்கள் மின் கட்டணத்தைச் செலுத்தவில்லை என்றால் மின் இணைப்பைத் துண்டிக்கிற அரசு, மின் கட்டணம் கால தாமதத்துடன் செலுத்தினால் அபராதம் போட்டு கறாராக வசூல் செய்கிற அரசுகள், சிறிய அளவிலான திருட்டு, வழிப்பறி போன்றவற்றில் ஈடுபடும் குற்றவாளிகளை அடித்து உதைத்து புகைப்படம் எடுத்து வெளியிடும் அரசு இயந்திரங்கள் கோடிக்கணக்கில் வங்கிகளில் கடன் வாங்கிச் செலுத்தாத தொழில் அதிபர்கள் விஷயத்தில் மட்டும் அடிபணிந்து போகிறது. அவர்களைத் நாட்டின் தொழில் ‘வளர்ச்சிக்கு ஆலோசனை’ சொல்லும குழுவில் உறுப்பினர்களாகவும், தலைவர்களாகவும் நியமனம் செய்கிறது. அவர்களின் கடன்களை தள்ளுபடி செய்வதில் முனைப்பு காட்டுகிறது. இந்த நிலை மாற வேண்டும். அவர்கள் மீது கிரிமினல் வழக்கு தொடரப்பட்டு அவர்கள் கைது செய்யப்பட வேண்டும் என்ற எங்கள் கோரிக்கை தொடர்ந்து போராட்டமாக வெளிப்படும்.

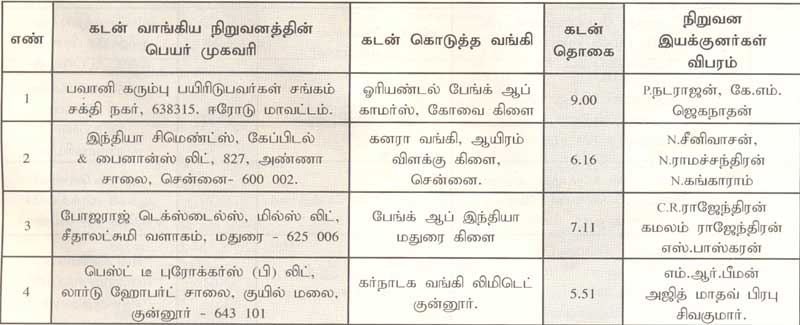

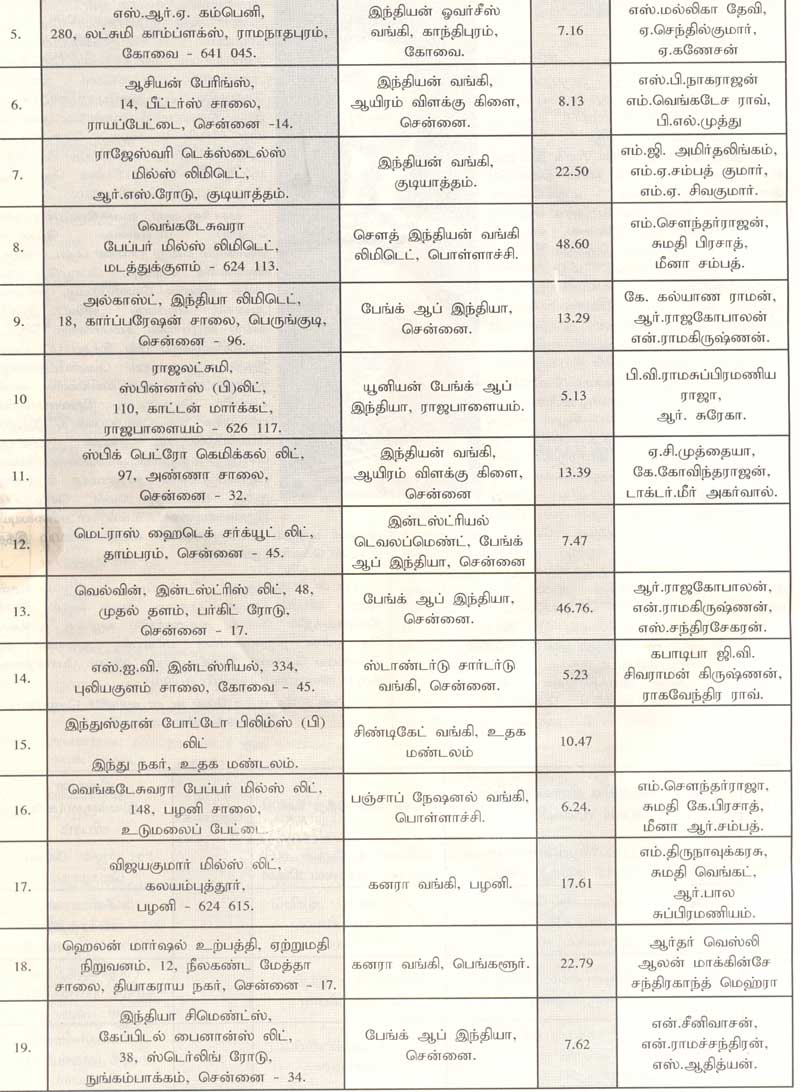

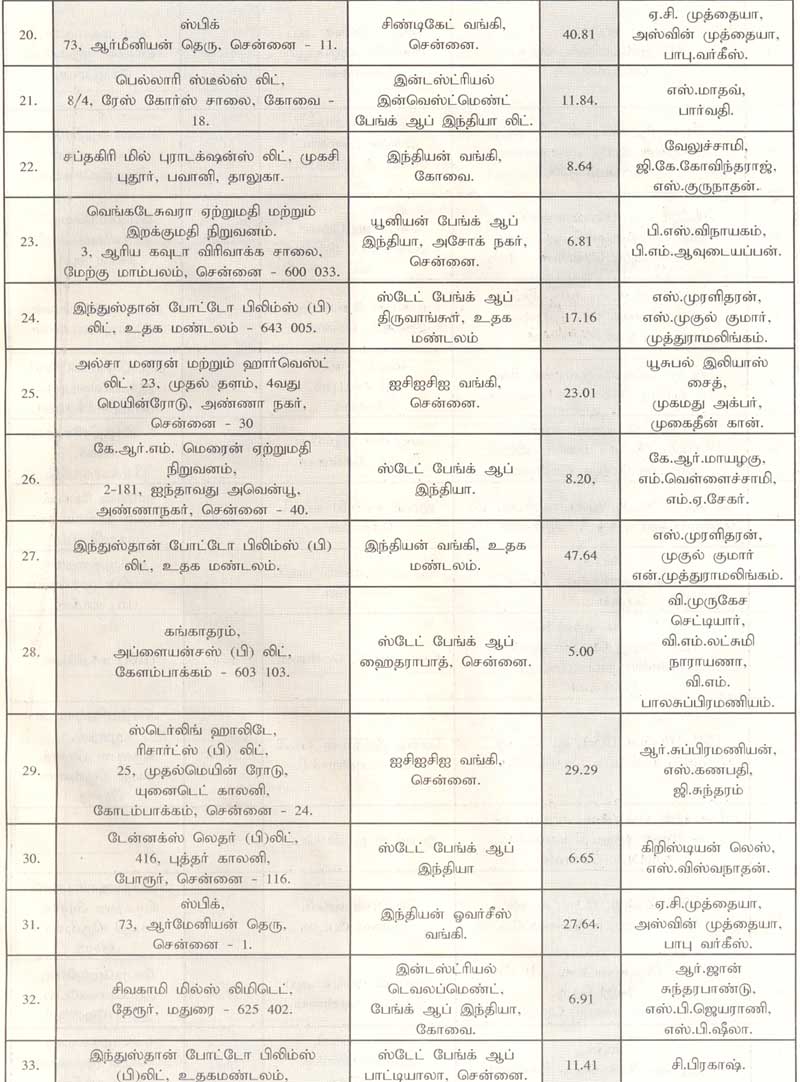

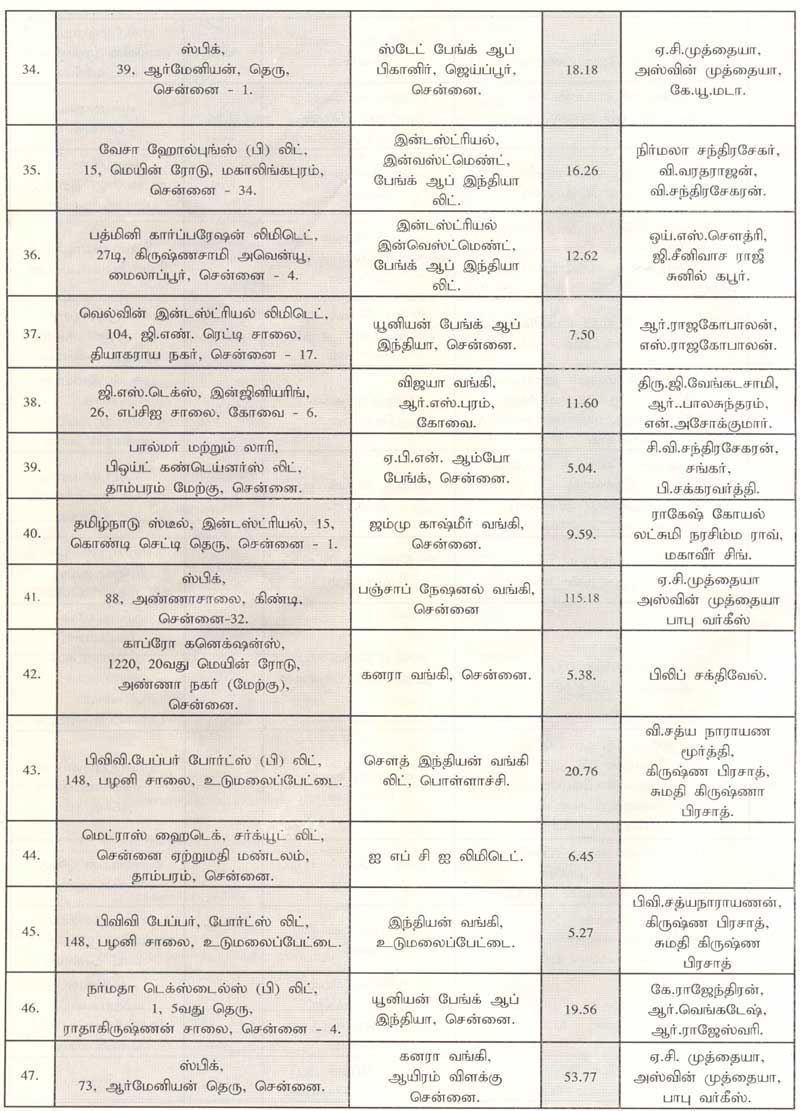

வராக்கடனை வைத்திருப்பவர்களின் பெயர்ப் பட்டியலை வெளியிட வேண்டும் என்று நாங்கள் தொடர்ச்சியாக கோரிக்கை எழுப்பும் பொழுதெல்லாம் அரசு அதனை வெளியிடுவது இல்லை. ஆனால் எங்களது அகில இந்திய வங்கி ஊழியர்கள் சம்மேளனம் தொடர் முயற்சிகளுக்குப் பின் இந்தப் பட்டியலை இந்தியா முழுவதும் வெளியிட்டுள்ளது. தமிழ்நாட்டில் உள்ள வங்கிகளில் கடன் வாங்கிச் செலுத்தாத நிறுவனங்களில் பட்டியலை சமூக விழிப்புணர்வு இதழில் வெளியிடுகிறோம். கடன் திரும்பச் செலுத்தாத நிறுவனங்களின் எண்ணிக்கை அதிகமிருப்பதன் காரணமாக ஏறத்தாழ ஐந்து கோடிக்கு மேல் செலுத்தாத நிறுவனங்களின் பெயர் பட்டியலையும், முகவரி மற்றும் இயக்குனர்களின் விபரங்களையும் இந்த இதழில் வெளியிட்டுள்ளோம்.

(கடன் தள்ளுபடி செய்யப்பட்ட நிறுவனங்கள் பற்றிய விபரம், கடன் தொகை, கடன் வசூல் கோரி தீர்ப்பாயத்தில் லோக் அதாலத்தில் வழக்கு தாக்கல் செய்துள்ள நிறுவனங்கள் பட்டியல், அவர்கள் தர வேண்டிய தொகை, இயக்குனர்கள் விபரம் போன்றவை கூடிய விரைவில் வெளியிடப்படும்).

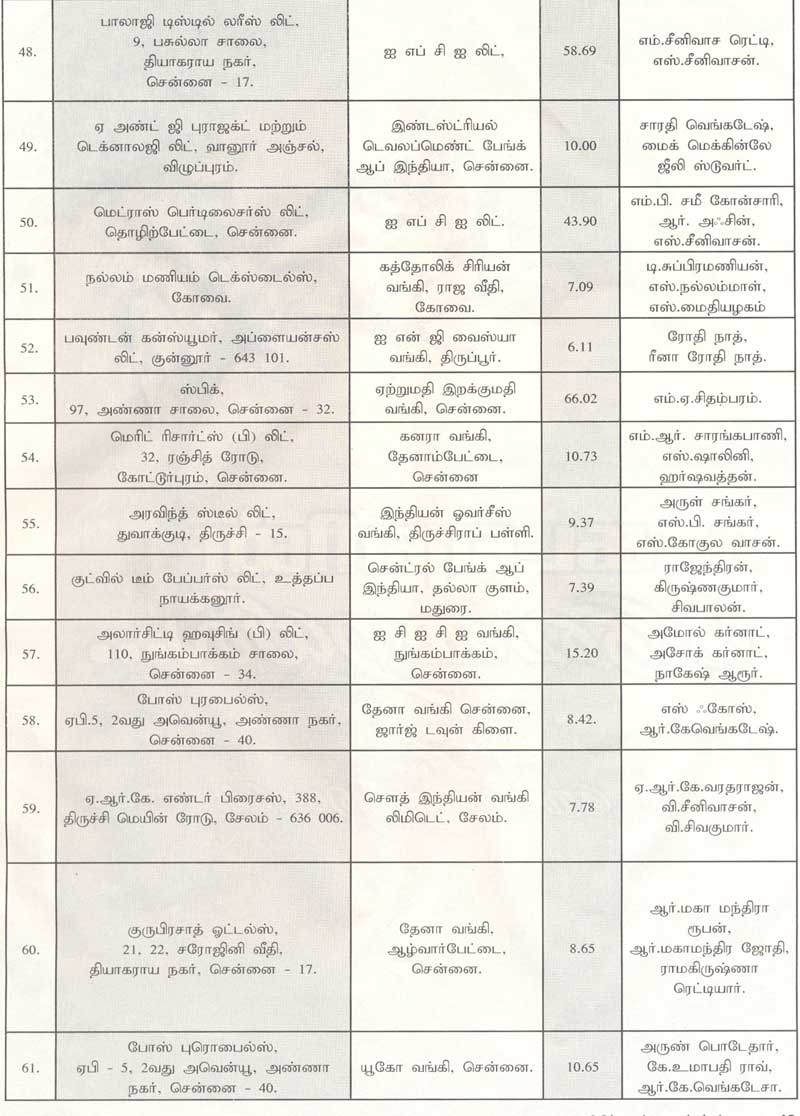

இனி 5 கோடிக்கு மேல் கடன் வாங்கிச் செலுத்தாத நிறுவனங்களின் பட்டியல்.