மோடி அரசு புதிய திட்டங்களை மிகுந்த ஆரவாரத்துடன் துவங்குவதும் நாளடைவில் அந்த திட்டங்கள் எந்தப் பயனும் இல்லாது தோல்வியில் முடிவதும் வழக்கமான ஒன்றாகி விட்டது. அதைப் போன்ற திட்டங்களில் ஒன்று தான் பிரதம மந்திரி யோஜனா (PMMY) திட்டத்தின் கீழ் வழங்கப்பட்ட முத்ரா கடன் திட்டமும்.

மோடி அரசு புதிய திட்டங்களை மிகுந்த ஆரவாரத்துடன் துவங்குவதும் நாளடைவில் அந்த திட்டங்கள் எந்தப் பயனும் இல்லாது தோல்வியில் முடிவதும் வழக்கமான ஒன்றாகி விட்டது. அதைப் போன்ற திட்டங்களில் ஒன்று தான் பிரதம மந்திரி யோஜனா (PMMY) திட்டத்தின் கீழ் வழங்கப்பட்ட முத்ரா கடன் திட்டமும்.

முத்ரா கடன் என்பது சிறு குறு நிறுவனங்களுக்காக ரூ 50 ஆயிரம் முதல் ரூ 10 லட்சம் வரை கடன் வழங்கும் திட்டம். இந்த திட்டம் 2015-ஆம் ஆண்டு ஏப்ரல் 8-ம் தேதி மோடி அரசால் துவங்கப்பட்டது. இந்த முத்ரா கடன் பெற எந்தவித சொத்து பிணையம் மற்றும் தனிநபர் ஜாமீன் தேவையில்லை. இது ஒரு மறுநிதியளிப்புத் திட்டம் ஆகும். அதாவது இது அரசாங்கத்திடமிருந்து நேரடி கடன் வழங்கப்படுவதை உள்ளடக்கிய திட்டமில்லை. பொதுத்துறை வங்கிகள், NBFC (Non-Banking Financial Company) மற்றும் MFI (Micro finance Institutions - குறு நிதி நிறுவனங்கள்) போன்றவைகளால் கடன்கள் வழங்கப்படுகின்றன.

முத்ரா கடன் மூலம் வழங்கப்பட்ட கடன்களில் பெரும்பான்மையினர் சரியாக திரும்ப செலுத்தாதால் வராக்கடன் அதிகரித்துள்ளதாக கடந்த சில நாட்களுக்கு முன்பு SBI வங்கியின் தலைமை அதிகாரி தெரிவித்திருக்கிறார். 2021-ம் ஆண்டில் முத்ரா கடனுக்காக ஒதுக்கப்பட்ட ரூ 3.21 லட்சம் கோடியிலிருந்து கடனாளர்களுக்கு வழங்கப்பட்ட ரூ 3.11 லட்சம் கோடியில் SBI வங்கியில் மட்டும் முத்ரா கடனின் கீழ் உள்ள நிலுவைத் தொகை கிட்டத்தட்ட 20% ஆக அதாவது ரூ 26,000 கோடியாக அதிகரித்துள்ளதாக கூறியிருக்கிறார்.நாட்டின் மிகப்பெரிய கடன் வழங்குனரான SBI வங்கியே முத்ரா கடன் பங்கில் 20% வாராக்கடனை பதிவு செய்துள்ள நிலையில் மற்ற பொதுத்துறை வங்கிகளின் நிலை என்ன என்ற கேள்வியும் எழுகிறது.

முத்ரா கடன் மூலம் வழங்கப்பட்ட கடன்களில் பெரும்பான்மையினர் சரியாக திரும்ப செலுத்தாதால் வராக்கடன் அதிகரித்துள்ளதாக கடந்த சில நாட்களுக்கு முன்பு SBI வங்கியின் தலைமை அதிகாரி தெரிவித்திருக்கிறார். 2021-ம் ஆண்டில் முத்ரா கடனுக்காக ஒதுக்கப்பட்ட ரூ 3.21 லட்சம் கோடியிலிருந்து கடனாளர்களுக்கு வழங்கப்பட்ட ரூ 3.11 லட்சம் கோடியில் SBI வங்கியில் மட்டும் முத்ரா கடனின் கீழ் உள்ள நிலுவைத் தொகை கிட்டத்தட்ட 20% ஆக அதாவது ரூ 26,000 கோடியாக அதிகரித்துள்ளதாக கூறியிருக்கிறார்.நாட்டின் மிகப்பெரிய கடன் வழங்குனரான SBI வங்கியே முத்ரா கடன் பங்கில் 20% வாராக்கடனை பதிவு செய்துள்ள நிலையில் மற்ற பொதுத்துறை வங்கிகளின் நிலை என்ன என்ற கேள்வியும் எழுகிறது.

இத்திட்டம் 2015- 21 வரை ஆறு வருடங்களில் ரூ 15 லட்சம் கோடி முத்ரா கடன்கள் வழங்கப்பட்டுள்ளதாக அரசின் புள்ளி விவரங்கள் தெரிவிக்கின்றன. இவை ஈர்க்கக்கூடிய புள்ளிவிவரங்களாகத் தெரியலாம். ஆனால் ஒரு நபருக்கு பிடித்தம் போக சராசரி கடன் என்பது ரூ 47,249 தான்.

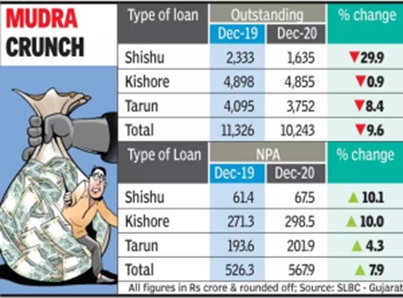

முத்ரா கடன் திட்டம் முறையே சிசு திட்டம் (ரூ 50,000 வரை), கிசோர் (ரூ 50,000 – ரூ 5,00,000) வரை, தருண் (ரூ 10 லட்சம்) என்கிற மூன்று கடன் திட்டங்களை உள்ளடக்கியது.

முத்ரா திட்டத்தின் படி இதுவரை மொத்தம் ரூ 15 லட்சம் கோடி கடன் வழங்கப்பட்டிருப்பதாக அரசின் புள்ளி விவரங்கள் கூறுகின்றனர். இந்தத் தொகையில் 90% வரை 'சிசு' திட்டமான ரூ 50 ஆயிரம் கடன் திட்டத்தில் தான் ரூ 13.47 லட்சம் கோடிகள் வழங்கப்பட்டுள்ளதாக தகவல் அறியும் உரிமைச் சட்டத்தின் தரவுகள் தெரிவிக்கின்றன. அதே சமயம் இந்த கடன் பிரிவில் தான் 12.39% அளவுக்கு அதிகமான வராக்கடனாக இருக்கிறது. 1.45 % வரை தான் ரூ 5 லட்சம் வரையான கிசோர் திட்டத்தின்படி கொடுக்கப்பட்டிருக்கின்றன. இந்தப் பிரிவில் 10.19% வராக்கடனும், தருண் பிரிவில் 9% ஆகவும் இருக்கின்றன.

முத்ரா திட்டத்தின் படி இதுவரை மொத்தம் ரூ 15 லட்சம் கோடி கடன் வழங்கப்பட்டிருப்பதாக அரசின் புள்ளி விவரங்கள் கூறுகின்றனர். இந்தத் தொகையில் 90% வரை 'சிசு' திட்டமான ரூ 50 ஆயிரம் கடன் திட்டத்தில் தான் ரூ 13.47 லட்சம் கோடிகள் வழங்கப்பட்டுள்ளதாக தகவல் அறியும் உரிமைச் சட்டத்தின் தரவுகள் தெரிவிக்கின்றன. அதே சமயம் இந்த கடன் பிரிவில் தான் 12.39% அளவுக்கு அதிகமான வராக்கடனாக இருக்கிறது. 1.45 % வரை தான் ரூ 5 லட்சம் வரையான கிசோர் திட்டத்தின்படி கொடுக்கப்பட்டிருக்கின்றன. இந்தப் பிரிவில் 10.19% வராக்கடனும், தருண் பிரிவில் 9% ஆகவும் இருக்கின்றன.

சாமானிய மக்களிடமிருந்து கறந்த வரிப் பணத்தையெல்லாம் அள்ளித் தின்றதைத் தவிர முத்ரா திட்டம் புதிய வேலைவாய்ப்புகள் எதையும் உருவாக்கவில்லை என்பதே உண்மை. ஆனால் 13 கோடி இளைஞர்களுக்கு முத்ரா கடன்களை வழங்கியிருப்பதாக மோடி 2018-ஆம் ஆண்டு நாடாளுமன்றத்தில் பெருமையுடன் பேசினார். 8 கோடி மக்களுக்கு ரூ 4 லட்சம் கோடி கடன் கொடுக்கப்பட்டிருப்பதாகவும், இதனால் குறைந்த பட்சம் 4 கோடி வேலைவாய்ப்புகள் உருவாக்கப்பட்டிருக்கிறது எனவும் ஒன்றிய அமைச்சர் ரவிசங்கர் பிரசாத் கூறினார். ஆனால் கடனாளர்களுக்கு 50 ஆயிரம் கடன் தொகை தான் அதிகபட்சம் கொடுக்கப்பட்டிருக்கிறது. இன்றைய நாளில் ஒரு நபர் ஒரு புதிய நிறுவனத்தைத் தொடங்கி அதை கடனாக எடுத்துக் கொள்ளப்பட்ட ரூ 50,000 க்கும் குறைவான தொகையால் வெற்றிகரமாக நடத்த முடியுமா? பட்டதாரிகளின் தொழில் வாய்ப்பாக மோடி அரசு பரிந்துரைத்த பக்கோடா கடை கூட போட முடியாது. இந்த ரூ 50,000 வீட்டு உபயோகத்திற்கு பயன்பட்டிருக்குமே தவிர இன்றைய காலகட்டத்திற்கு தொழில் துவங்க இந்த தொகை நிச்சயம் போதாது. ஒவ்வொரு முத்ரா கடனாலும் ஒரு வேலைவாய்ப்பு உருவாகியுள்ளது என்ற மோடி அரசின் ஒரு பொருளாதார வல்லுநரும் ஆதரிக்கவில்லை. வேலை வாய்ப்பு குறித்த கேள்விக்கு தகவல் அறியும் உரிமைச் சட்டமும் பதிலளிக்க மறுத்து விட்டது என்று NDTV செய்திக் குறிப்பும் தெரிவிக்கிறது.

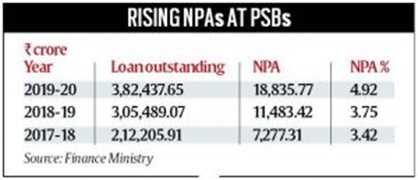

முத்ரா கடனை வாங்குவதை ஊக்குவிக்கும் வகையில் முகாம்கள் அமைத்து பாஜக பிரமுகர்கள் இந்தத் திட்டத்தை திருவிழா போல கொண்டாடினார்கள். தங்கள் கட்சியைச் சார்ந்தவர்களுக்கும், ஆதரவாளர்களுக்கும் எந்த வித பாதுகாப்பு அடிப்படையும் இல்லாத இந்தக் கடனை வங்கிகளிலிருந்து வாங்க வைத்ததின் விளைவு 2019-ஆம் ஆண்டிற்குள் வராக்கடன் 9.3% மாக உயர்ந்து வங்கிகளுக்கு பெரும் தலைவலியாக உருவானது. அளிக்கப்பட்ட இலக்கை பூர்த்தி செய்ய வங்கிக் கிளைகளின் ஊழியர்களும் அதிக ஆர்வத்துடன் கடன்களை வாரி வழங்கியதும், அதனை வசூலிக்க போதுமான ஆட்பலம் இல்லாமையும் வராக்கடன் அதிகரிக்க காரணமென RBI கவர்னரே தெரிவிக்கிறார்.

2019-ல் பொதுத் துறை வங்கிகளின் 2313 வங்கி கணக்குகளில் மோசடி நடைபெற்றுள்ளதாக நிதியமைச்சரே பாராளுமன்றத்தில் தெரிவித்தார். 2016-2017ல் ராஜஸ்தானின் பஞ்சாப் நேசனல் வங்கிக்கிளை அதிகாரி 26 லட்சம் போலிக் கணக்குகள் தொடங்கி 62 லட்சம் கையாடல் செய்த மோசடியும் கண்டுபிடிக்கப்பட்டது. உத்திர பிரதேசத்தின் மீரட்டில் இடைத்தரகரும், முன்னாள் வங்கி அதிகாரியும் சேர்ந்து நிறைய கிராம மக்களிடம் 50000 கடனைக் கொடுத்து விட்டு 2 லட்சம் வரை அவர்களுக்கு கொடுத்ததாக கடன் புத்தகத்தில் ஏமாற்றியிருக்கின்றனர் எனவும் கண்டறியப்பட்டது. பாமர மக்களை சுலபமாக ஏமாற்றும் பேர்வழிகளை வளர்த்து விட்டிருப்பது தான் இதன் பயனாக இருக்கிறது. இது உதாரணமே. இன்னும் இதைப் போன்று பல மோசடிகள் பல மாநிலங்களிலும் தொடர்ந்து நடைபெற்றுக் கொண்டு தானிருக்கின்றன.

அதன் 2014 பாஜக தேர்தல் அறிக்கையில், "வங்கித் துறையில் வராக்கடன்களைக் குறைக்க தேவையான நடவடிக்கைகளை எடுக்கப்படும்" என்று அந்தக் கட்சி உறுதியளித்தது. ஆனால் நரேந்திர மோடி தலைமையிலான தேசிய ஜனநாயகக் கூட்டணி அரசாங்கம் ஆட்சிக்கு வந்த 2014-ஆம் ஆண்டிலிருந்து வங்கித் துறையில் மொத்த வராக்கடனான நிலுவைத் தொகைகள் கிட்டத்தட்ட நான்கு மடங்கு அதிகரித்து விட்டன. 2014ஆம் ஆண்டின் மார்ச் மாதத்தில் வெறும் ரூ.2.51 லட்சம் கோடியாக மட்டுமே இருந்தது. "ரூ 10 கோடி அல்லது அதற்கு மேற்பட்ட அளவில் கடன் பெற்ற சுமார் 4,387 கடனாளிகளால் மட்டுமே வாராக்கடன் ரூ.8.60 லட்சம் கோடியாக இருப்பதாகவும், இது ஒட்டுமொத்த வாராக்கடனில் 90% ஆகும்" என்ற விவரங்களை மத்திய இணை அமைச்சரான ஷிவ் பிரதாப் சுக்லாவே 2018-ல் கூறியிருக்கிறார்.

குறைந்த பட்சம் 5000 க்கும் கீழுள்ள பெரு நிறுவனங்கள் மட்டுமே சுமார் 20 லட்சம் கோடியை விழுங்கியிருக்கிறார்கள். இந்த விவரத்தை கூறியவர் RBI (Reserve Bank of India) வங்கியின் முன்னாள் துணை இயக்குனரான சக்கரபர்த்தி. கடந்த 8 ஆண்டுகளில் 2013 - 21 வரை பொதுத் துறை வங்கிகளால் தள்ளுபடி செய்யப்பட்ட தொகை மட்டுமே 10.83 லட்சம் கோடி. ஆக வராக்கடனான 8.59 லட்சம் கோடியுடன் தள்ளுபடி செய்த இந்த 10.83 லட்சம் கோடியும் சேர்த்தால் மொத்தமாக 20 லட்சம் கோடியை வேட்டையாடியவர்கள் பனியா, மார்வாடி போன்ற பெரு நிறுவனங்ளே என்பதும், அதற்கு துணை போனது ஒன்றிய அரசு என்பதும் தெளிவாகத் தெரிகிறது.

வர்த்தகம், சேவைத் துறை, உற்பத்தித் துறை என நாடெங்கிலும் 6.33 கோடி சிறு குறு நிறுவனங்கள் இருக்கின்றன. இந்த நிறுவனங்களின் நசிவிற்கு வங்கிக் கடன் மட்டும் காரணமில்லை. மோடி அரசின் தவறான நிர்வாகத்தினால் உருவான பொருளாதார மந்தம், தேக்கம், பனியா, மார்வாடி நிறுவனங்களுக்காக வகுக்கப்படும் தொழிற் கொள்கைகள், அந்நிய நிறுவனங்களுக்கு ஆதரவான கொள்கை முடிவுகள் போன்றவையே காரணம்.சிறு குறு நிறுவனங்களை ஜிஎஸ்டி போன்ற வரிகளை திணித்து மேலெழும்ப முடியாமல் அழுத்திய பின் காப்பாற்றுவதாக சொல்லிக் கொண்டு இந்த முத்ரா கடன் நாடகத்தை அரங்கேற்றியிருக்கிறது மோடி அரசு.

மேலும் உற்பத்தித் துறையில் நுழையும் பன்னாட்டு நிறுவனங்கள் தங்களுக்குத் தேவையான உதிரிப் பாகங்களுக்கு அதன் துணை நிறுவனங்களிடமோ, இறக்குமதி செய்தோ பெற்றுக் கொள்கின்றன. இதனால் பல சிறு குறு நிறுவனங்கள் நொடிந்து மூடி விடும் நிலைக்கு சென்று விட்டன. இதனைத் தவிர்த்து சிறு குறு நிறுவனங்களிடமே அதிகளவு தங்கள் பணி ஒப்பந்தங்களை செய்து கொள்ள வேண்டும் என்று சட்டங்களை நிறைவேற்றியிருந்தாலே இவைகளை காப்பாற்றியிருக்கலாம்.

இந்த முத்ரா கடன் திட்டத்தை தேவைக்குரியவர்களைத் தவிர்த்து அனைவருக்கும் திறந்த விட்ட காரணத்தால் வராக்கடன்கள் பெருகி பொதுத் துறை வங்கிகளின் நிலைமையை மோசமாக்கியிருக்கிறது. உரிய ஆவணங்களை சமர்ப்பித்து கடன் வழங்குவதற்கென்று பல கடன் திட்டங்கள் இருப்பினும் முத்ரா கடன் திட்டத்தை கொண்டு வந்து எந்த பாதுகாப்புமற்று பணத்தை வெளியேற்றியதும், குறு நிதி நிறுவனங்கள் (MFI) என்ற போர்வையில் கந்து வட்டிக் கும்பல்களை வளர்த்ததும் தான் மோடியின் சாதனை. பல லட்சம் கோடிகளை வாரிக் கொடுத்தும் அதற்குரிய அளவிற்கான வேலை வாய்ப்புகளையும் இந்தத் திட்டம் உருவாக்கவில்லை. மாறாக ஒன்றியத்தின் மீது நூறு லட்சம் கோடி கடனைத் தான் ஏற்றியிருக்கிறது மோடி அரசு. முத்ரா கடன் திட்டம் சிறு குறு நிறுவனங்களின் பசியைத் தீர்க்கவில்லை. மாறாக மோடியின் கட்சி சார்ந்தவர்களுக்கு இனிப்பைத் தந்திருக்கிறது. அதற்கு 133 கோடி மக்களிடமிருந்து பிடுங்கிய வரிப்பணம் கரைக்கப்பட்டிருக்கிறது.

- மே பதினேழு இயக்கம்