கட்டுரை

நாணயமில்லாத நாணயம்- பணத்தை உற்பத்தி செய்யும் வங்கிகள்

சதுக்கபூதம்

அனைவரது வாழ்விலும் இன்றியமையாத பங்கை வகிப்பது பணம். பணம் என்றவுடன் நம் மனக்கண்ணில் தோன்றுவது காகிதத்தாலான ஒரு பொருள். அனால் அது எவ்வாறு உருவாக்கப்படுகிறது, அதன் மதிப்பு எவ்வாறு நிர்ணயிக்கப்படுகிறது என்பது பற்றி சிந்திப்பவர்கள் நம்மில் சிலரே. இந்த பணத்தை உற்பத்தி செய்வது யார்? இது என்ன கேள்வி? அரசாங்கம் தானே என்று நம்மில் பலர் எண்ணுவோம். ஆனால் உண்மை அதுவல்ல. ஒரு சாதாரண வங்கிதான் பெரும்பாலான பணத்தை உற்பத்தி செய்கிறது என்றால் நம்ப முடிகிறதா? ஆனால் உண்மை அதுதான்.

வங்கிகள் தங்களிடம் உள்ள கையிறுப்பு தொகைக்கு அதிகமாக கடனை கொடுக்கிறது.அவ்வாறு கடனாக கொடுக்கப்படும் பணத்தை உபயோகபடுத்தப்பட்டு மீண்டும் வங்கியில் கையிறுப்பாக வைக்கப்படும் போது மீண்டும் அதிக அளவு கடன் கொடுக்கப்படுகிறது.உதாரணமாக 10,000 ரூபாயை ஒருவர் வங்கியில் டெபாசிட் செய்கிறார் என்று வைத்து கொள்வோம். அந்த வங்கி மத்திய அரசு நிர்ணயிக்கும் ஒரு குறிப்பிட்ட சதவித பணத்த கையிறுப்பாக வைத்திருக்க வேண்டும். பொதுவாக இது 5 லிருந்து 20 சதவிதமாக இருக்கும். இந்த உதாரணத்தில் 10% என்று வைத்து கொள்வோம்.வங்கி 1000 ரூபாயை கையிறுப்பாக வைத்து விட்டு 9000 ரூபாயை மற்றொருவருக்கு கடனாக கொடுக்கும். அந்த 9000 ரூபாயை கடன் வாங்குகிறவர் அந்த பணத்திற்கான காசோலையை இன்னொருவருக்கு கொடுத்து, அந்த மற்றொருவர் அந்த காசோலையை மீண்டும் ஒரு வங்கியில் செலுத்துவதாக வைத்து கொள்வோம்.

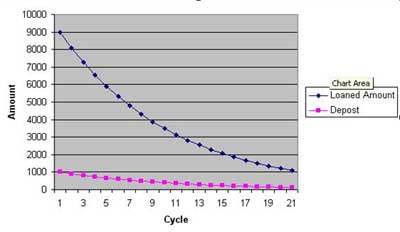

இந்த உதாரணத்தில் அனைவரும் ஒரே வங்கியை உபயோகப்படுத்துவதாக வைத்துக் கொள்வோம்.அந்த வங்கி அந்த பணத்தில் 900 ரூபாயை கையிருப்பாக வைத்து 8100 ரூபாயை கடனாக மற்றொருவருக்கு கொடுக்க முடியும். இது போல் தொடர்ச்சியாக கடன் கொடுப்பதாக வைத்துக் கொள்வோம். அந்த பணத்திலிருந்து பல பேருக்கு அவ்வாறு கடன் கொடுப்பதன் மூலம் 100,000 ரூபாய் கொடுக்க முடியும். ஆனால் வங்கி வைத்திருக்கும் கையிருப்பு தொகையோ 10,000 ரூபாய் மட்டுமே. இந்த படத்தில் உள்ள புள்ளி விவரத்தை பார்த்தீர்களானால் வங்கி எவ்வாறு அதிக அளவு பணத்தை உருவாக்குகிறது என்பது விளங்கும்(Fractional Reserve System). கடன் வாங்குகிறவர் நேரடையாகவோ அல்லது மறைமுகமாகவோ பணத்தை மீண்டும் வங்கியில் செலுத்தாவிட்டால் இந்த சுழற்சி நடுவில் நின்று விடும். ஆனால் அவ்வாறு நடப்பது அரிது. இந்த சுழற்சசியின் வேகம் அப்போதைய பொருளாதார நிலையை பொறுத்து அமையும்.

இதில் முக்கியமாக கவனிக்க வேண்டிய செய்தி என்னவென்றால், ஒவ்வொரு முறை அது கடன் கொடுக்கும் போதும் அந்த பணத்திற்கு வட்டியாக ஒவ்வொருவரிடமும் ஒவ்வொரு வருடமும் பெருமளவு வசூலிக்கிறது. மிக குறைந்த முதலீடு மட்டும் கொண்டு, இல்லாத பணத்தை உருவாக்கி கொள்ளை லாபம் சம்பாதிக்கின்றனர். நாட்டில் பொருளாதாரம் மிகவும் வளர்ச்சி அடையும் போது பணமும் வேகமாக கை மாறி கொண்டிருக்கும்(velocity of money) போது மேற்கூறிய நிகழ்வும் வேகமாக நடக்கிறது. அதனால் தான் வங்கிகளும் அனைவருக்கும் முடிந்த வரை பணத்தை கடனாக கொடுத்து தங்களது வளர்ச்சியை மிக வேகமாக பெருக்கி கொள்ள முனைகிறது.

இந்த செயல்முறைக்கு ஆதரவானவர்களின் கருத்து, இவ்வாறு பணத்தை அதிக அளவு உற்பத்தி செய்து கொடுப்பதினால் அது பொருளாதார வளர்ச்சியை ஊக்குவிக்கும் என்பது.

வங்கிகள் கடனுக்கு அடமானமாக பொருளை வைத்து தருவதால் கடன் வாங்கியவர்கள் பணத்தை திருப்பிக் கொடுக்காவிட்டாலும் அவர்களுக்கு பணம் கிடைக்கிறது. அடமானமாக வைத்திருக்கும் பொருளின் விலை பெருமளவு குறைந்தால் தான் வங்கிகளுக்கு பிரச்சனை ஏற்படுகிறது அல்லது அடமானமாக பொருளை பெறாமல் பெருமளவு கடன் கொடுத்தாலும் நட்டம் ஏற்பட வாய்ப்புள்ளது. இவ்வாறு வங்கிகள் பணத்தை அதிக அளவு உருவாக்கி கடனாக கொடுத்துக் கொண்டே செல்வதனால் நாட்டில் பணப் புழக்கம் அதிகமாகிக் கொண்டே வருகிறது. பொருட்கள் உற்பத்தியை விட பணத்தின் உற்பத்தி மிக அதிகமானால் அது பெரிய பண வீக்கத்தை உண்டாக்குகிறது.

மேலும் இது முக்கியமாக நிலம் மற்றும் வீடுகளின் விலையை பெரிய அளவில் உயர்த்துகிறது. இந்தியா போன்ற நாடுகளில் கடன் கொடுக்கும் முன் வாடிக்கையாளர்களிடமிருந்து ஒரு குறிபிட்ட தொகையை வாங்கி மீதி தொகையை வங்கி கடனாக கொடுக்கிறது. எனவே கடன் வாங்கி பொருளை, உதாரணமாக வீடு வாங்குகிறார் என்று வைத்துக் கொள்வோம். அவர் வாங்கிய வீட்டின் மதிப்பு குறைந்தாலும் கணிசமான அளவு சொந்த பணத்தை போட்டிருப்பதால் எப்படியாவது முழு கடனையும் அடைத்து விட முயற்சி செய்வர், ஆனால் அமெரிக்கா போன்ற நாடுகளில் தன் கையிலிருந்து மிக சொற்ப தொகை மட்டும் போட்டு வீடு வாங்க கடன் வாங்கி கடனுக்கான வட்டியை மட்டும் தவணை முறையில் செலுத்த முடியும்.

அவ்வாறு வீடு வாங்குபவர்களின் நோக்கமே, வீட்டின் விலை உயர்ந்தவுடன் விற்று விடலாம் என்பது தான். வரைமுறையின்றி இவ்வாறு கடன் கொடுத்ததால் அமெரிக்க ரியல் எஸ்டேட்டின் விலை பல மடங்கு செயற்கையாக உயர்த்தப்பட்டது. உண்மையில் சராசரி நடுத்தர வர்க்கத்தினரின் சம்பளத்தில் உயர்வில்லை. செயற்கையாக உயர்ந்த விலை உண்மையான நிலைக்கு வர தொடங்கிய போது கடன் வாங்கியவர்கள் கடனை திருப்பிக் கொடுக்க விருப்பம் இல்லாமலும், திருப்பிக் கொடுக்க முடியாமலும் கடனை திருப்பிக் செலுத்தாத போது வங்கிகளின் கையில் மதிப்பு பெருமளவில் குறைந்த வீடுகளின் பத்திரம் மட்டுமே எஞ்சியது. அது உலக பொருளாதாரத்தையே படுபாதாளத்திற்கு தள்ளியது.

இவ்வாறு வங்கிகள் பெருமளவு கடனாக கொடுப்பதினால், முக்கியமாக நாட்டின் உற்பத்தி திறனை விட மிக அதிகமாக பணபுழக்கத்தை ஏற்படுத்துவதால் மற்றொறு பிரச்சனையும் ஏற்படுகிறது. கடனின் அளவு அதிகரிக்க அதிகரிக்க வட்டியின் அளவும் அதிகரிக்கும். அந்த வட்டியை திருப்பிக் செலுத்த பணபுழக்கத்தை மேலும் அதிகரிக்க வேண்டியிருக்கும். வங்கிகளின் நிலை மோசமானாலும் பெருக்கபட்ட வட்டியை திருப்பிக் கொடுக்க அரசுகள் செயற்கையாக பணத்தை வங்கிகளிடம் செலுத்தி பண புழக்கத்தை அதிகரிக்க செய்ய வேண்டும். இது சுழற்ச்சியாக மாறும். இதுதான் அமெரிக்காவில் இன்று நடக்கிறது. இவ்வாறான செயலால் ஏற்படும் மற்றொரு விளைவு, இந்த பணபுழக்கம் ஆரம்பிப்பதற்கு முன் மக்களிடம் இருந்த பணத்தின் (சேமிப்பு மற்றும் சம்பளம்) வாங்கு திறன் குறைந்து செல்வ சீரழப்பு (wealth destruction) நிகழ்கிறது.

வங்கிகள் இந்த முறையால் அடையும் லாபத்தை பார்ப்போம். அமெரிக்காவில் $1 மில்லியன்(10 லட்சம்) பணம் டெபாசீட் வைத்து கொண்டு மேற் சொன்ன முறையில் $10(1 கோடி) மில்லியன் வரை கடன் கொடுக்க முடியும். வங்கி 6 சத வட்டிக்கு கடன் கொடுக்கிறது என்று வைத்து கொள்வோம், வங்கிக்கு 1 ஆண்டில் வட்டியாக கிடைக்கும் பணம் $600000(6 லட்சம்). பணம் கையிறுப்பாக(depositors) வைத்திருப்பவர்களுக்கு 2% வட்டி கொடுத்தால் சுமாராக $200000($2 லட்சம்) கொடுக்க வேண்டும். எனவே $1 மில்லியன்(10 லட்சம்) வைப்பு நிதியின் மூலம் ஒரு வருடத்தில் வங்கி அடையும் லாபம் $400000(4 லட்சம்)!

- சதுக்கபூதம், ([email protected])

இவரது மற்ற படைப்புகளைக் காண இங்கே அழுத்தவும்

படைப்பாளிகளின் கவனத்திற்கு...

கீற்று இணையதளத்திற்கு தங்களது படைப்புகளை அனுப்ப வேண்டிய மின்னஞ்சல் முகவரி: [email protected]. வேறு எந்த இணைய தளத்திலோ, வலைப்பூக்களிலோ வெளிவராத படைப்புகளை மட்டுமே கீற்றிற்கு அனுப்பவும். அப்படியான படைப்புகள் மட்டுமே கீற்றில் வெளியிடப்படும்.

|

|